2022年,虽然距离新冠疫情爆发两年有余,疫情给各大企业带来的创伤和影响仍然在持续。很多在外务工者打消了外出打工的想法,导致很多企业,特别是制造业用工难的问题,生产线的工人成本不断上升。进出口贸易也受到了疫情的持续影响,芯片持续短缺,原材料仍持续上涨。

在综合成本持续上涨,客户降本需求日益剧增的大环境下,国内企业在降本的道路上步履维艰,主要原因有三个:第一,国内很多企业仍然墨守成规,把降本的重点放在物料采购上,虽然他们知道产品设计阶段决定产品70%以上的成本,但是他们不敢去冒险,不愿意把降本工作重心从采购转移到产品的设计研发上,导致采购的降本压力剧增。第二,国内很多企业缺乏产品设计能力,高价值核心零部件的设计来自于国外供应商,不得已只能选择采购降本。第三,即使他们选择了采购降本,操作方式仍停留在初期的价格分析阶段,苦于没有系统的方法去透视供应商的报价,所以采购降本的效果也很难被发挥出来。那么,有没有系统的方法帮助采购去全面分析供应商的报价呢,答案是DFMA®。

DFMA®是英文Deign for Manufacture and Assembly的简称,中文的意思是面向制造及装配的产品设计,从成本的维度上来解读意思是计算产品以及每个零件的成本。那么如何运用DFMA®来透视供应商的报价,帮助采购掌握价格谈判的主动权呢,这就需要我们运用DFMA®来搭建两个成本模型,即应该成本模型和实际成本模型,应该成本体现供应商报价的合理性,实际成本体现供应商报价的真实性,准确快速的帮助采购识别供应商报价的降价空间。

首先来明确实际成本和应该成本的定义,实际成本是按照供应商的实际生产状态搭建的成本模型,也是供应商必须达到的,如果供应商报价无法达到实际成本模型,证明供应商的报价有水分,供应商必须降价。应该成本是按照零部件最理想的生产制造状态搭建的成本模型,是供应商的报价目标,供应商的报价如果现在达不到应该成本,需要供应商给出达成应该成本的时间计划,对于传统行业的零部件5%以内的差异是可以考虑被暂时接受的,下面以一个案例来说明这两个成本是如何来帮助采购定点供应商的。

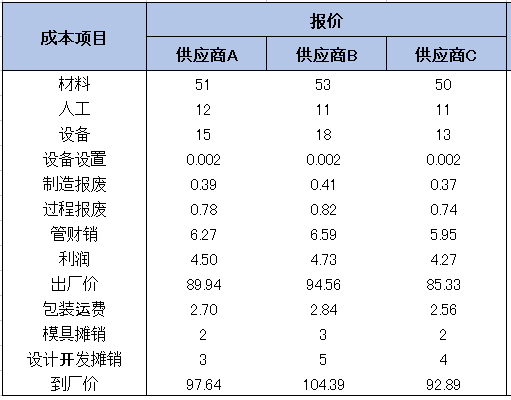

甲方需要采购一个零件,这个零件有A、B、C三家供应商参与报价,从最后的报价结果来看供应商C的报价是最低的。

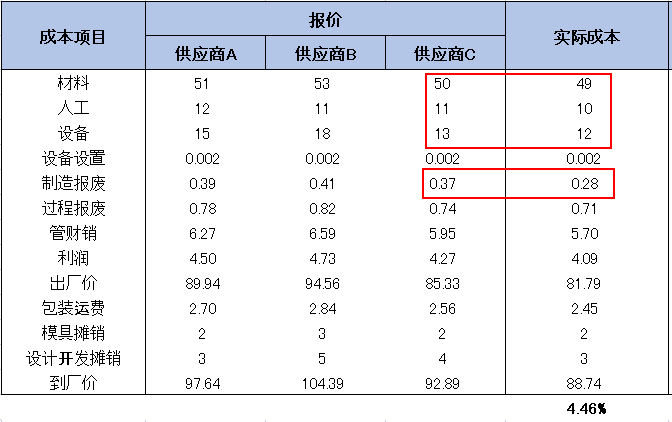

传统采购价格导向,是不是应该把该零件定点给供应商C了呢?答案不是,除了单纯的横向价格对比之外,我们还需要对比报价、应该成本和实际成本的差异。通过甲方采购、财务、工艺等跨职能团队对供应商C的现场调研之后,甲方发现供应商C在原材料投料重量、现场设备人工配置、设备能耗和制造报废率上与现场实际情况存在差异,甲方通过计算实际成本后发现,供应商C的报价比实际成本高4.46%,这也就意味着供应商C的报价有4.46%的水分,必须降价。

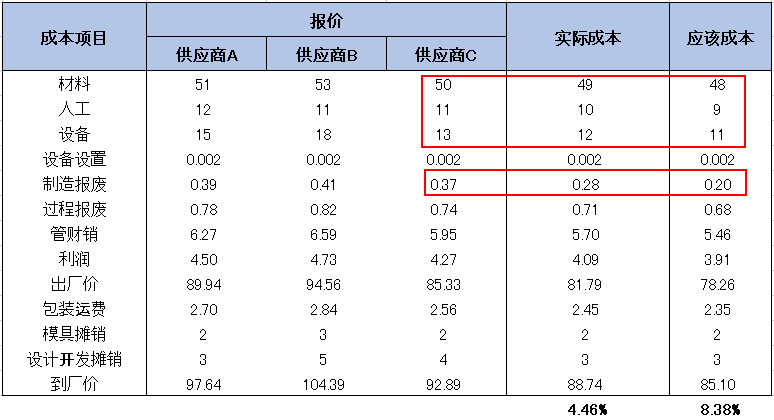

那么是不是成本分析的工作就结束了呢?答案不是,除了充分挖掘供应商报价的水分外,甲方采购对比报价和应该成本的差异,帮助供应商挖掘供应商自己都没有发现的降本空间。为了进一步降低材料成本,甲方的采购提出原材料可以采用甲方统购的方式购买,供应商C的设备可以采用更低吨位的设备来生产,设备看机人数可以进一步精简到三人一台机,制造报废率参考该零件工艺标准可以降低到0.3%,所以材料、人工、设备和制造报废成本还可以进一步被压缩。甲方通过计算该零件的应该成本后发现,供应商C的报价跟应该成本的差异为8.38%。

结果显而易见,如果要把该零件定点给供应商C,需要供应商C把在价格降低4.46%的基础上给出甲方采购书面承诺,承诺其报价何时能够达到应该成本85.1RMB。4.46%是供应商C应该而且必须降的部分,8.38%是供应商C的降本目标。另外甲方采购需要告知供应商C,3.92%是可以跟供应商共享的,共享比例需另行商议,其目的是充分激发供应商C的参与度,让供应商C积极的配合该降本活动,因为供应商对自己的产品最了解。

成本的两性即合理性和真实性,如何运用DFMA®核算应该成本和实际成本呢,请大家查看下篇文章内容。