上篇给大家介绍了成本的两面性,及应该成本和实际成本,这个两个成本能够帮助采购深度的剖析供应商的报价。这一期内容我将介绍搭建成本模型的基本流程,以及DFMA®有哪些独特的功能,能够帮助我们快速准确的计算这两个成本。

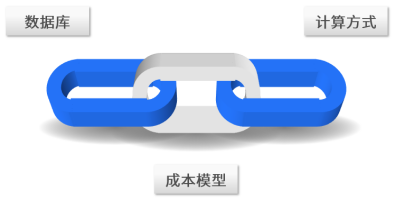

要搭建成本模型需要具备两个必要的条件,即计算方式和数据库,如果把计算方式比作是骨架,那么数据库就是肉,两者组合在一起就是成本模型,数据库和计算方式的准确性,将直接关系到成本模型的准确性。

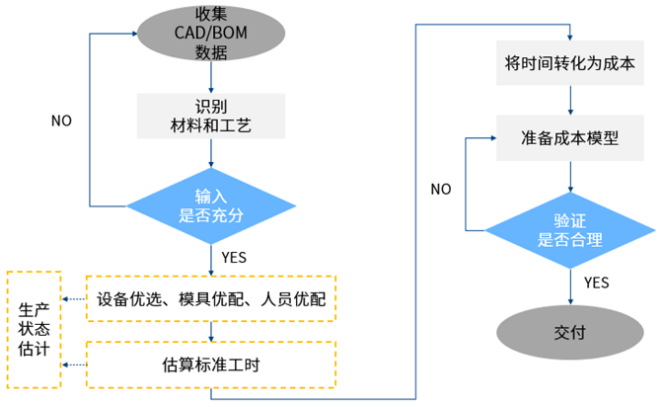

首先来看构成成本模型的第一个重要要素计算方式,计算方式的载体可以是多种多样的,白纸、Excel或者专业的成本计算软件。针对不同的工艺计算方式是有区别的,主要的区别在材料成本和加工成本的计算上,因为废料的处理方式和标准工时的计算方式是不同的。除了工艺之外,应该成本和实际成本的计算方式也是不同的,应该成本推崇的是估计估算零部件的最优生产状态,而实际成本推崇的调研生产现场的实际状态。

看到这里有人可能会有疑问,如何去实现最优生产状态的估算和估计?针对不同的工艺,我们可以利用比较复杂的公式去计算制造这个零件需要的最经济的设备吨位,根据零件的包络尺寸去推算模具的最小尺寸,根据不同的工艺特性去计算最经济的标准工时以及理论的废料重量等,那么应该怎样去计算呢,DFM可以帮到我们。

下面以一个压铸件的应该成本计算为例,首先使用DFM导入3D数模,DFM支持STL, IGES和STEP三种格式的3D数模导入。

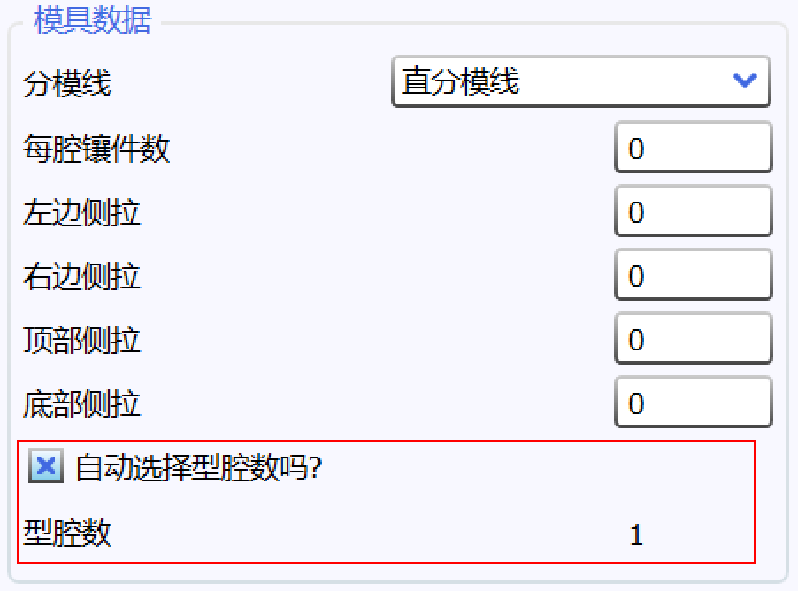

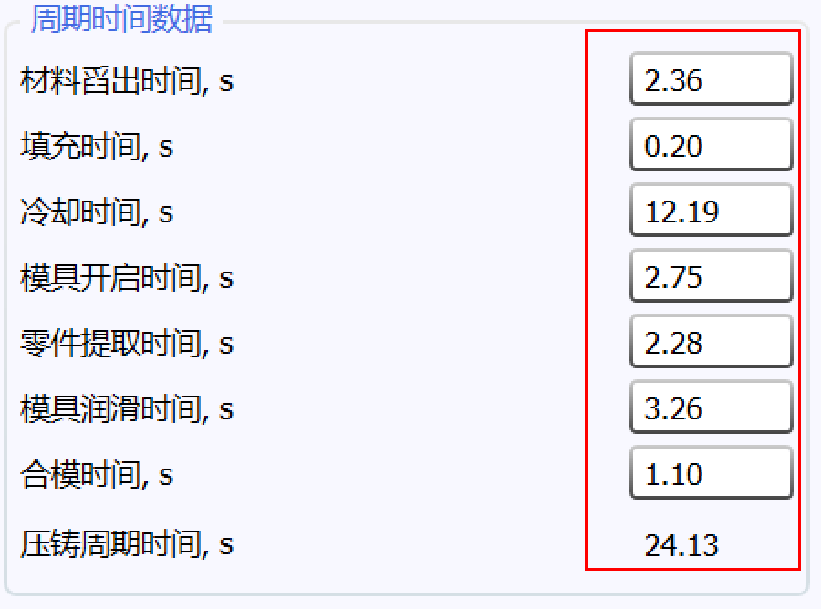

导入数模后,DFM会自动的抓取零件的外形尺寸和特征,我们只需要手动的选择成型方向,材料和加工工艺,选择完成后,DFM会根据前面的所有输入去自动的做设备型号和模具型腔数量最优匹配,同时DFM还会计算理论的标准工时,保证零件成本是最低的。也就是说如果我们保持DFM的默认设置不变,DFM计算的计算就是应该成本,这就是DFM最强大最有价值的地方,DFM后台集成了庞大的计算逻辑去估算模拟零件的最优生产状态,该功能在其他成本计算软件中是看不到的。如果把DFM中的选项改成生产现场的实际参数,计算的成本就变成了实际成本。

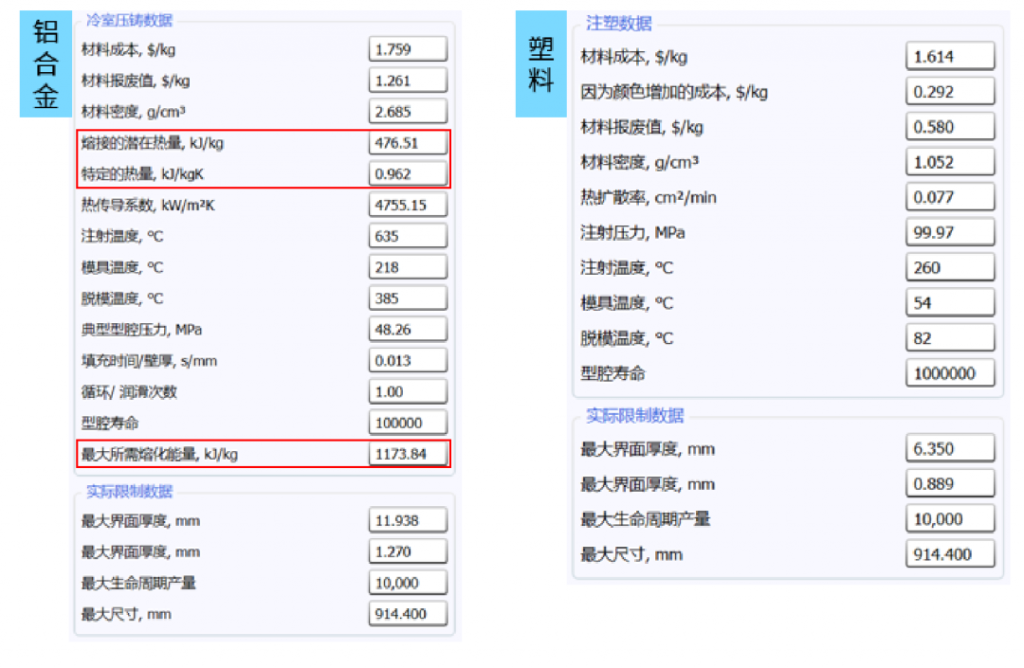

再来看构成成本模型的第二个重要要素数据库,首先从工艺的维度来看,因为不同工艺的计算方式不同,所以对应的数据库是不同的,如下是DFM中塑料和铝合金材料数据库的区别,因为对于铸造来说,铝合金的熔炼是独立进行的,所以该部分数据在材料数据库中会单独体现中来,独立参与计算,但是在塑料的材料数据库中是看不到这些信息的。

从应该成本和实际成本的维度来看,计算这两个成本的时候,所使用的数据库是否是一致的呢?答案是不一致,而且区别很大,我们需要针对这个两个成本单独的开发数据库,具体怎么开发,将在下篇做介绍。