上一篇给大家介绍了成本模型的搭建方法,今天将详细介绍成本数据库的搭建方法,首先来看一下成本数据库的分类:

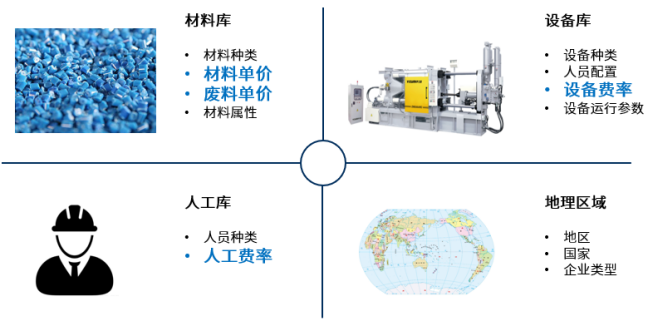

数据库分为材料、设备、人工这三大类,其中材料数据又分为材料价格和材料属性两大类。材料价格的来源有两种途径,网络或者是采购PO,如果是计算应该成本,那我们需要通过网络去收集材料价格,金属材料可以参考上海有色金属网,塑胶材料可以参考百川盈孚,如果是计算实际成本,我们需要参考采购的PO,收集供应商实际的购买价格。搜集材料属性可以参考Online Materials Information Resource – MatWeb,这是一个美国的网站,可以查询到绝大多数材料的属性(例如密度,注射温度,模具温度等),而且是免费的。

人工数据的收集主要指不同工种的人工费率,需要我们收集不同区域的不同工种人员的基本工资,社保福利以及实际工作时间,我们需要根据收集到的这些数据去计算人工费率,计算方法很简单,用人员每月所有的税前收入去除以一个月实际的工作时间。

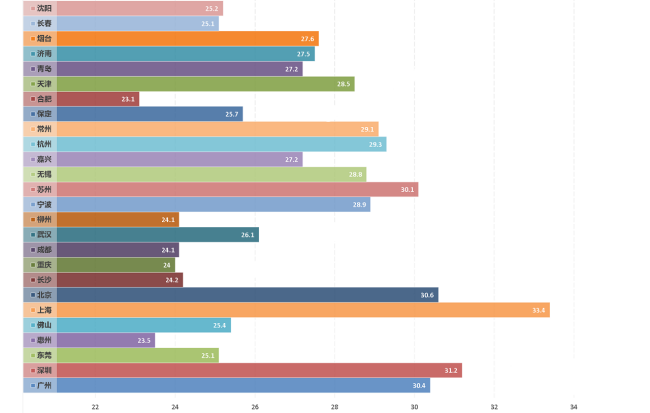

当然我们要明确我们是计算应该成本还是实际成本。如果是应该成本,那么这些人工数据需要参考当地社保部门的平均工资和工作时间,如果是实际成本,那么我们需要到供应商现场去做调研,让供应商出具人员的工资单以及出勤记录。按照2022年的经济水平来计算,生产线的设备操作工(直接人工)费率在25RMB/H到30RMB/H之间,下图统计了全国各地的直接人工费率,仅供参考:

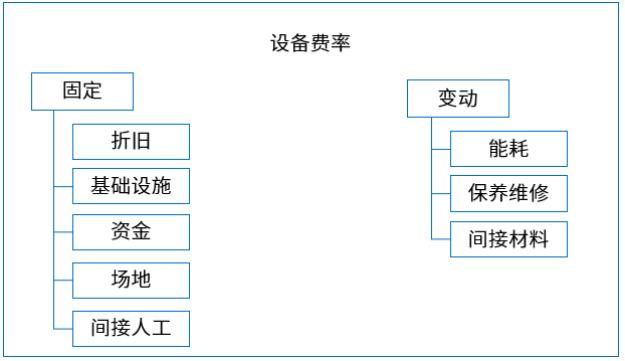

设备数据的收集是数据库开发中最难的,设备数据主要包含设备尺寸,设备运行参数,人员配置数量以及设备费率这四个指标。设备尺寸,人员配置和设备运行参数比较简单,可以直接在设备厂商的官网上查到这些信息,设备费率的构成是最复杂的,设备费率分为固定设备费率和变动设备费率,区分的逻辑跟设备是否运转费用是否发生有关系,固定费率指即使设备不运转也会产生成本,比如设备的折旧,设备场地占用以及资金利息或占用等,可变费率是指设备运转才会产生成本的情况,比如设备的能耗、设备的维护保养、已经MRO间接材料消耗等。

设备费率的计算相对比较复杂,比如计算一台设备的折旧,需要了解设备的购买价格和设备的设计寿命,计算基础设施分摊需要统计整个厂区的基础设施总额,计算设备能耗需要明确设备的额定功率,再考虑增加70%的能源消耗系数,计算间接材料需要统计整个厂区某一段时间内MRO间接材料的消耗金额,然后按照设备实际的开机时间做摊销。

科理开发了基于人工费率和设备费率计算的工具,可以帮助采购快速而且准确的开发供应商或者基于市场平均状态下的数据库,及供应商实际成本数据库和应该成本数据库。

为了提高工作效率,采购可以提前把这个费率开发工具发给供应商,让供应商先填写里面的关键信息(黄色区域),采购到供应商现场后需要做两件事情,第一是审核供应商填写的数据是否真实,第二是在保证数据真实的前提下,帮助供应商找到进一步降本的空间。我们又回到在第一期讲的两个成本,应该成本和实际成本的核算是采购必须要掌握的关键技能,那么要算好这两个成本,数据库就尤为重要。

前两篇系统性的介绍了成本的两性,成本模型和数据库搭建的基本知识,相信会帮助很多采购加深对成本的认识,下一篇会介绍采购的降本技巧,敬请关注。